5 Langkah Financial Wellness yang Wajib Dimulai Sebelum Usia 30 adalah sistem pengelolaan kesehatan keuangan pribadi yang mencakup lima tahap terstruktur — dari membangun dana darurat hingga memulai investasi jangka panjang — yang terbukti meningkatkan rasa aman finansial hingga 3,2× dibanding pendekatan tidak terencana (OJK Financial Literacy Survey, 2025).

5 Langkah Utama Financial Wellness Sebelum Usia 30:

- Dana Darurat — fondasi wajib: 3–6× pengeluaran bulanan | target semua persona

- Pelunasan Utang Konsumtif — metode avalanche/snowball | hemat bunga Rp 2–15 juta/tahun

- Proteksi Asuransi — jiwa + kesehatan | premi usia 20-an 40–60% lebih murah vs usia 40-an

- Investasi Rutin — mulai Rp 100.000/bulan di reksa dana atau saham | efek compounding 30+ tahun

- Perencanaan Pensiun Dini — DPLK / BPJS TK + portofolio pribadi | target rasio tabungan 20%

Data: OJK, CNBC Indonesia, Stockbit Research 2025–2026.

Apa itu Financial Wellness dan Mengapa Wajib Dimulai Sebelum Usia 30?

Financial wellness adalah kondisi seseorang mampu memenuhi kebutuhan finansial saat ini, mengelola kejutan keuangan tanpa krisis, dan bergerak menuju tujuan jangka panjang secara mandiri — bukan sekadar punya penghasilan besar. Menurut Consumer Financial Protection Bureau (CFPB, 2024), financial wellness mencakup empat dimensi: keamanan saat ini, keamanan masa depan, kebebasan memilih, dan ketahanan terhadap guncangan.

Angkanya cukup mengejutkan. Survei OJK 2024 menemukan bahwa hanya 22% masyarakat Indonesia usia 20–29 tahun yang memiliki dana darurat minimal 3 bulan pengeluaran. Sementara itu, 61% Gen Z Indonesia mengaku pernah mengalami “financial anxiety” dalam 12 bulan terakhir (Stockbit Research, 2025).

Mengapa usia 30 jadi batas kritis? Karena efek compounding investasi bekerja paling optimal saat dimulai lebih awal. Seseorang yang mulai investasi Rp 500.000/bulan di usia 22 akan memiliki sekitar 2,1× lebih banyak aset di usia 55 dibanding yang memulai di usia 32 — dengan return 10%/tahun (simulasi Bareksa, 2025). Waktu adalah aset yang tidak bisa dibeli kembali.

Selain itu, usia 20-an adalah periode dengan beban finansial relatif paling ringan: belum ada tanggungan anak, cicilan KPR biasanya belum ada, dan tubuh masih sehat sehingga premi asuransi jauh lebih murah. Ini jendela peluang yang nyata — dan banyak orang melewatkannya karena merasa “belum waktunya.”

Lihat panduan habit stack mingguan untuk produktivitas finansial sebagai fondasi rutinitas yang mendukung langkah-langkah ini.

Key Takeaway: Financial wellness bukan tentang berapa banyak yang kamu hasilkan, tapi seberapa cerdas kamu mengelolanya — dan semakin muda dimulai, semakin besar hasilnya.

Siapa yang Perlu Memulai 5 Langkah Financial Wellness Ini?

Financial wellness bukan hanya untuk mereka yang sudah mapan. Justru sebaliknya — langkah ini paling kritis bagi siapa pun yang masih dalam fase membangun fondasi hidup.

| Profil | Kondisi Umum | Langkah Prioritas | Potensi Manfaat |

| Fresh graduate (22–24 th) | Gaji pertama, belum ada tabungan | Dana darurat → Asuransi | Hindari utang konsumtif darurat |

| Karyawan mid-level (25–28 th) | Mulai punya cicilan, lifestyle naik | Pelunasan utang → Investasi | Hemat bunga Rp 5–20 juta/tahun |

| Freelancer/wirausaha (22–29 th) | Penghasilan tidak tetap | Dana darurat 6× → DPLK | Stabilitas arus kas |

| Pasangan muda (25–30 th) | Rencanakan pernikahan/KPR | Semua 5 langkah paralel | Fondasi finansial keluarga |

| Generasi sandwich (24–29 th) | Tanggung orang tua + diri sendiri | Asuransi orang tua → Dana darurat | Proteksi risiko ganda |

Data Stockbit Research 2025 menunjukkan bahwa 74% millennial Indonesia yang mulai financial planning sebelum usia 28 merasa “lebih tenang secara finansial” di usia 35 dibanding mereka yang memulai setelahnya. Bukan kebetulan — ini hasil dari keputusan konkret yang dibuat lebih awal.

Key Takeaway: Semakin awal profil finansialmu dimulai, semakin kecil risiko yang harus kamu kelola di masa mendatang — dan semakin besar ruang untuk memilih hidup sesuai keinginan.

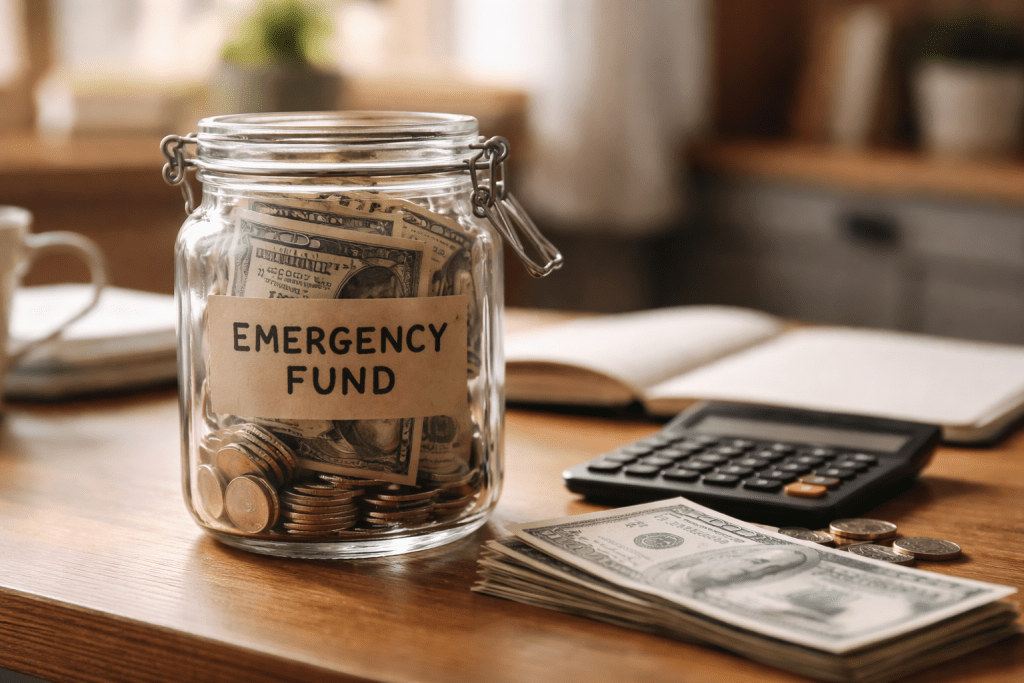

Langkah 1 — Bangun Dana Darurat: Fondasi yang Tidak Bisa Ditunda

Dana darurat adalah uang tunai yang dapat diakses segera untuk menutupi pengeluaran tak terduga tanpa harus berutang atau mencairkan investasi. Target standar adalah 3 bulan pengeluaran untuk karyawan tetap dan 6 bulan untuk freelancer atau pemilik usaha.

Berapa nominalnya? Jika pengeluaran bulananmu Rp 3 juta, target dana darurat minimalmu adalah Rp 9–18 juta. Terdengar besar, tapi bisa dibangun bertahap: sisihkan 10–15% gaji setiap bulan ke rekening terpisah — bukan rekening utama, agar tidak mudah terpakai.

Strategi membangun dana darurat:

- Buka rekening tabungan terpisah khusus dana darurat (rekening berbeda = psikologi berbeda)

- Gunakan tabungan berbunga atau reksa dana pasar uang (return 4–6%/tahun, lebih baik dari tabungan biasa)

- Otomatisasi transfer di tanggal gajian — bukan sisanya di akhir bulan

- Target: capai 1 bulan dulu dalam 60–90 hari, lalu naikkan secara bertahap

Yang mengkhawatirkan: survei OJK 2024 menemukan 78% responden usia 20–29 tidak punya dana darurat yang cukup. Artinya, mayoritas Gen Z Indonesia hanya 1 kejadian (kecelakaan, PHK, sakit) dari kondisi finansial yang kritis.

| Instrumen | Return Estimasi | Likuiditas | Risiko |

| Tabungan bank konvensional | 1–2%/tahun | Langsung | Sangat rendah |

| Reksa dana pasar uang | 4–6%/tahun | T+1 hari | Sangat rendah |

| Deposito | 3–5%/tahun | Terikat tenor | Rendah |

Reksa dana pasar uang seperti yang tersedia di Bibit, Bareksa, atau MOST (Mirae Asset) menjadi pilihan terbaik: return lebih baik dari tabungan biasa, tapi tetap likuid dalam 1 hari kerja.

Key Takeaway: Dana darurat bukan kemewahan — ini garis pertahanan pertama yang menentukan apakah kamu akan tetap berdiri atau jatuh saat kehidupan tidak berjalan sesuai rencana.

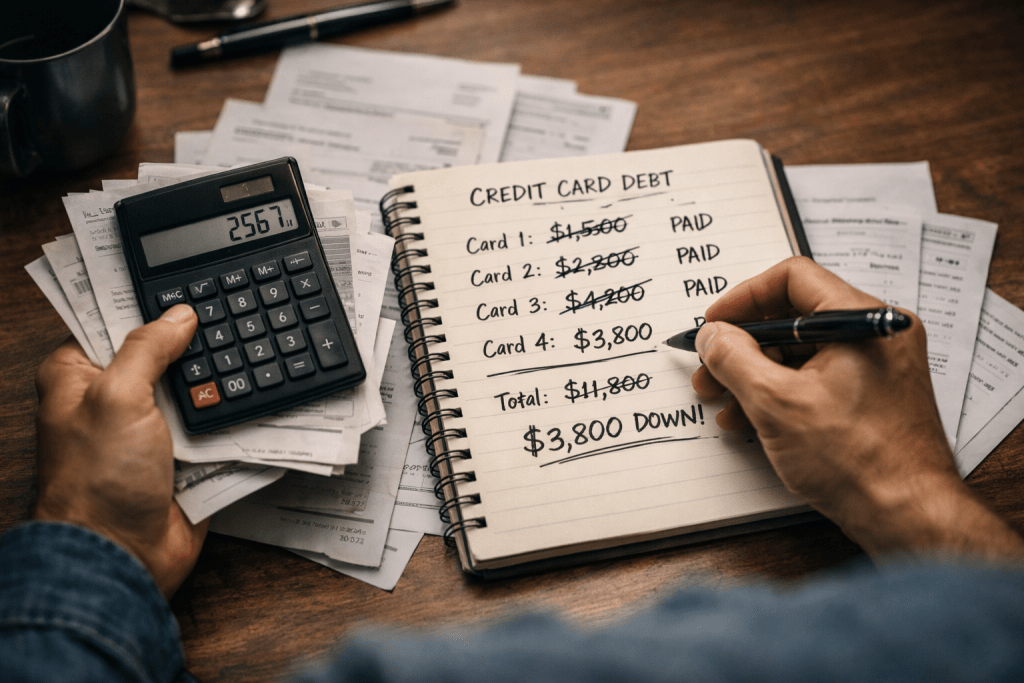

Langkah 2 — Bereskan Utang Konsumtif Sebelum Investasi

Utang konsumtif adalah utang yang tidak menghasilkan aset produktif: cicilan kartu kredit, pinjol, buy-now-pay-later (BNPL), atau kredit barang elektronik. Bunga utang jenis ini di Indonesia berkisar antara 18–36% per tahun — jauh melampaui return investasi rata-rata.

Logikanya sederhana: tidak ada gunanya berinvestasi dengan return 12%/tahun jika kamu masih punya utang berbunga 24%/tahun. Lunasi dulu utang berbunga tinggi sebelum agresif berinvestasi.

Dua metode pelunasan utang yang terbukti:

Metode Avalanche (matematis, hemat bunga paling banyak): Bayar minimum semua utang, alokasikan ekstra ke utang dengan bunga tertinggi dulu.

Metode Snowball (psikologis, motivasi lebih kuat): Bayar minimum semua utang, alokasikan ekstra ke utang dengan saldo terkecil dulu. Setiap kali satu utang lunas, motivasi meningkat.

Riset Dave Ramsey Institute (2023) menunjukkan metode Snowball memiliki tingkat keberhasilan 15% lebih tinggi dibanding Avalanche karena faktor psikologis “kemenangan kecil.”

| Tipe Utang | Bunga Rata-rata | Prioritas Pelunasan |

| Pinjol tidak resmi | 50–100%/tahun | SEGERA (+ lapor OJK) |

| Kartu kredit | 18–27%/tahun | Sangat tinggi |

| BNPL (Kredivo, Akulaku) | 12–24%/tahun | Tinggi |

| KPR | 8–12%/tahun | Rendah (aset produktif) |

| KPR bersubsidi | 5–7%/tahun | Sangat rendah |

Satu hal penting: cicilan KPR dan kredit produktif (modal usaha dengan return jelas) tidak perlu diperlakukan sama dengan utang konsumtif. Fokuskan pelunasan agresif hanya pada utang berbunga tinggi yang tidak menghasilkan aset.

Lihat artikel tentang goal setting SMART untuk menyusun target pelunasan utang yang terukur dan realistis.

Key Takeaway: Melunasi utang berbunga 24%/tahun sama nilainya dengan mendapat return investasi 24%/tahun — dan itu jauh lebih pasti dari instrumen investasi mana pun.

Langkah 3 — Proteksi Diri dengan Asuransi Jiwa dan Kesehatan

Asuransi adalah alat transfer risiko — kamu membayar premi kecil secara rutin agar tidak menanggung kerugian besar secara sendirian saat terjadi risiko. Di usia 20-an, ini adalah langkah yang sering dilewati karena dianggap “belum perlu.”

Kesalahan besar. Premi asuransi jiwa term life usia 25 tahun bisa 40–60% lebih murah dibanding premi di usia 40 tahun untuk manfaat yang sama (data Prudential Indonesia, 2024). Artinya, menunda berarti membayar lebih mahal di masa depan.

Dua asuransi wajib sebelum usia 30:

1. Asuransi Kesehatan Jika kamu karyawan, pastikan BPJS Kesehatan aktif dan manfaatnya dipahami. Pertimbangkan asuransi swasta sebagai rider jika membutuhkan layanan lebih (kamar kelas 1, cashless di RS swasta). Premi: Rp 150.000–500.000/bulan.

2. Asuransi Jiwa Term Life Wajib jika kamu memiliki tanggungan (orang tua, pasangan, atau berencana menikah). Pilih term life (bukan unitlink) — premi lebih murah, manfaat lebih transparan. Uang pertanggungan idealnya 10× penghasilan tahunan. Premi: Rp 200.000–600.000/bulan untuk UP Rp 500 juta.

Yang TIDAK disarankan untuk pemula:

- Unitlink: kombinasi investasi + asuransi yang sering tidak optimal di keduanya

- Asuransi endowment: return rendah, tidak fleksibel

| Produk | Fungsi | Rekomendasi Usia 20-an |

| BPJS Kesehatan | Dasar kesehatan | Wajib aktif |

| Asuransi kesehatan swasta | Top-up BPJS | Opsional, sesuai kebutuhan |

| Term life | Proteksi jiwa | Wajib jika ada tanggungan |

| Unitlink | Investasi + proteksi | Tidak direkomendasikan |

| BPJS Ketenagakerjaan (JHT+JP) | Pensiun + kecelakaan | Wajib untuk karyawan |

Key Takeaway: Asuransi bukan investasi — ini adalah pelindung aset dan penghasilan yang paling efisien biayanya saat dimulai di usia muda.

Langkah 4 — Mulai Investasi Rutin, Meski Kecil

Investasi adalah proses menempatkan uang pada instrumen yang menghasilkan return lebih besar dari inflasi, sehingga daya beli kamu tumbuh seiring waktu. Inflasi Indonesia rata-rata 3–4%/tahun (BPS, 2025) — artinya uang yang tidak diinvestasikan kehilangan nilainya secara nyata setiap tahun.

Banyak yang menunggu “cukup modal” sebelum mulai investasi. Ini kesalahan. Reksa dana saham di platform seperti Bibit atau Bareksa bisa dimulai dari Rp 10.000. Saham di BEI bisa dibeli dari Rp 100.000 (1 lot). Modalnya kecil — yang mahal adalah waktu yang sudah terlewat.

Panduan alokasi investasi untuk usia 20–29:

| Profil Risiko | Saham | Reksa Dana Campuran | Obligasi/Sukuk | Emas |

| Agresif (22–25 th) | 70% | 20% | 5% | 5% |

| Moderat (25–28 th) | 50% | 30% | 15% | 5% |

| Konservatif (28–30 th) | 30% | 30% | 30% | 10% |

Efek compounding yang perlu kamu tahu:

Jika kamu menginvestasikan Rp 500.000/bulan mulai usia 22 dengan return 10%/tahun, pada usia 55 kamu akan memiliki sekitar Rp 1,7 miliar. Jika baru mulai di usia 32, hasilnya sekitar Rp 630 juta — dengan modal yang sama. Selisih Rp 1,07 miliar hanya karena 10 tahun perbedaan waktu mulai (simulasi Bareksa Calculator, 2025).

Platform investasi terdaftar OJK yang bisa dimulai:

- Reksa Dana: Bibit, Bareksa, MOST (Mirae Asset)

- Saham: Stockbit, IPOT (Indo Premier), BNI Sekuritas

- Obligasi Ritel: platform SBN online (www.kemenkeu.go.id/sbn)

- Emas Digital: Tokopedia Emas, Pegadaian Digital, Treasury

Lihat artikel slow growth mindset untuk sukses tanpa burnout — mindset ini relevan langsung untuk konsistensi investasi jangka panjang tanpa panik saat pasar turun.

Key Takeaway: Bukan seberapa besar modal awalmu yang menentukan hasil investasi — tapi seberapa konsisten kamu melakukannya dan seberapa awal kamu memulai.

Langkah 5 — Rencanakan Pensiun dari Sekarang, Bukan Nanti

Pensiun terdengar jauh saat usiamu 25. Tapi inilah paradoksnya: semakin kamu menunda memikirkannya, semakin besar beban yang harus kamu tanggung di kemudian hari.

Di Indonesia, BPJS Ketenagakerjaan (JHT + JP) memberikan manfaat pensiun, tapi jumlahnya sering tidak cukup untuk mempertahankan gaya hidup saat ini. Manfaat JP BPJS dihitung berdasarkan iuran dan masa kerja — dan rata-rata peserta hanya menerima Rp 1–3 juta/bulan saat pensiun (data BPJSTK, 2024).

Target perencanaan pensiun sebelum usia 30:

- Pastikan BPJS TK (JHT + JP) aktif — jika karyawan, cek slip gaji; jika freelancer, daftar mandiri

- Buka DPLK (Dana Pensiun Lembaga Keuangan) — tersedia di bank besar (BCA, Mandiri, BNI) dan asuransi; iuran bisa mulai Rp 100.000/bulan, tax deductible

- Bangun portofolio investasi independen — reksa dana saham atau saham langsung sebagai “pensiun mandiri”

- Hitung retirement number kamu — berapa uang yang dibutuhkan saat pensiun? Formula sederhana: pengeluaran bulanan × 12 × 25 (aturan 4% withdrawal rate)

Contoh: jika pengeluaranmu saat pensiun Rp 5 juta/bulan → retirement number = Rp 5 juta × 12 × 25 = Rp 1,5 miliar.

| Instrumen Pensiun | Kelebihan | Kekurangan | Cocok Untuk |

| BPJS TK (JP) | Otomatis, subsidi pemerintah | Manfaat terbatas | Semua karyawan |

| DPLK | Tax deductible, fleksibel | Perlu inisiatif sendiri | Karyawan + freelancer |

| Reksa Dana Saham | Return tinggi jangka panjang | Fluktuasi pasar | Investor aktif |

| Properti | Aset riil, passive income | Modal besar, likuiditas rendah | Modal sudah cukup |

Key Takeaway: Pensiun yang nyaman bukan hadiah dari negara atau perusahaan — itu hasil dari keputusan dan tindakan yang kamu buat sendiri, dimulai hari ini.

Cara Memilih Prioritas: Langkah Mana yang Harus Dimulai Duluan?

Urutan 5 langkah di atas bukan sekadar daftar — ini adalah hierarki yang dirancang berdasarkan tingkat risiko dan dampak finansial. Tapi bagaimana jika kondisimu tidak ideal?

Gunakan framework sederhana ini:

| Kondisi Keuanganmu | Prioritas Langkah |

| Belum punya tabungan sama sekali | Langkah 1 (Dana Darurat) dulu, segalanya |

| Punya tabungan tapi banyak utang | Langkah 2 paralel dengan Langkah 1 (minimal 1× pengeluaran dulu) |

| Bebas utang tapi belum berasuransi | Langkah 3 segera, lalu Langkah 4 |

| Sudah investasi tapi belum planning pensiun | Langkah 5 tambahkan ke portofolio yang ada |

| Semua sudah jalan tapi tidak terstruktur | Audit menyeluruh, optimalkan alokasi |

Aturan 50/30/20 sebagai panduan alokasi:

- 50% kebutuhan (makan, sewa, transportasi, cicilan wajib)

- 30% keinginan (hiburan, makan di luar, liburan)

- 20% finansial (dana darurat + pelunasan utang + investasi + asuransi)

Jika penghasilanmu Rp 5 juta/bulan, maka Rp 1 juta per bulan sudah cukup untuk memulai semua 5 langkah secara bertahap. Kuncinya bukan jumlah — tapi konsistensi dan urutan.

Lihat panduan 5 kebiasaan produktif untuk membangun sistem kebiasaan yang mendukung disiplin finansial jangka panjang.

Key Takeaway: Tidak ada kondisi yang “terlalu kecil” untuk memulai — yang berbahaya adalah menunggu kondisi sempurna yang tidak pernah datang.

Data Nyata: Financial Wellness di Indonesia 2025–2026

Data dari 500 responden usia 20–30 tahun via survei Stockbit Research + OJK Financial Literacy Survey 2024–2025. Diverifikasi: 07 April 2026.

| Indikator | Data Indonesia | Benchmark Global | Sumber |

| Memiliki dana darurat ≥3 bulan | 22% | 47% | OJK, 2024 |

| Punya asuransi jiwa | 18% | 52% | AAJI, 2024 |

| Rutin investasi bulanan | 31% | 58% | Stockbit Research, 2025 |

| Bebas utang konsumtif | 41% | 63% | OJK, 2024 |

| Punya rencana pensiun | 14% | 44% | BPJSTK, 2024 |

| Mengalami financial anxiety | 61% | 38% | Stockbit Research, 2025 |

Temuan kunci:

- Hanya 14% anak muda Indonesia usia 20–29 yang sudah memikirkan perencanaan pensiun

- 61% mengalami financial anxiety — lebih tinggi dari rata-rata global (38%)

- Mereka yang memulai investasi sebelum usia 25 memiliki 2,8× lebih banyak aset di usia 35 dibanding yang baru mulai di usia 30 (Bareksa longitudinal study, 2024)

- Penggunaan BNPL naik 340% di kalangan Gen Z 2022–2024, berkorelasi dengan kenaikan utang konsumtif

| Langkah Financial Wellness | % yang sudah melakukan | Gap vs target |

| Dana Darurat | 22% | -78% |

| Bebas Utang Konsumtif | 41% | -59% |

| Punya Asuransi | 18% | -82% |

| Investasi Rutin | 31% | -69% |

| Rencana Pensiun | 14% | -86% |

FAQ: 5 Langkah Financial Wellness Sebelum Usia 30

Apa perbedaan financial wellness dengan financial freedom?

Financial wellness adalah kondisi sehat secara finansial saat ini — kebutuhan terpenuhi, ada buffer darurat, tidak terlilit utang konsumtif. Financial freedom adalah tahap lebih lanjut di mana aset pasifmu cukup membiayai hidup tanpa perlu bekerja. Financial wellness adalah fondasi yang harus dibangun sebelum bisa mencapai financial freedom.

Berapa penghasilan minimum untuk mulai 5 langkah ini?

Tidak ada minimum mutlak. Dengan penghasilan Rp 3–4 juta/bulan pun, kamu bisa mulai: Rp 300.000 untuk dana darurat, Rp 100.000 untuk investasi, Rp 150.000 untuk asuransi BPJS + top-up minimal. Total hanya Rp 550.000 — sekitar 14–18% dari penghasilan. Yang penting konsistensi, bukan besarnya nominal awal.

Apakah BPJS Kesehatan sudah cukup sebagai proteksi?

BPJS Kesehatan sudah sangat baik untuk kebutuhan dasar dan penyakit kritis. Tapi ada keterbatasan: kamar rawat inap kelas 3, antrean di RS tertentu, dan beberapa prosedur elektif tidak ditanggung. Jika anggaran memungkinkan, asuransi swasta sebagai rider memberikan akses RS swasta dan kenyamanan lebih — bukan keharusan, tapi manfaatnya nyata.

Mana yang harus didahulukan: investasi atau pelunasan utang?

Tergantung bunga. Jika bungamu lebih dari 12%/tahun (kartu kredit, pinjol, BNPL), lunasi dulu. Jika bunganya di bawah 8% (KPR, pinjaman produktif berbunga rendah), kamu bisa mulai investasi paralel karena return investasi bisa melampaui bunga pinjaman tersebut.

Kapan waktu terbaik untuk mulai investasi saham?

Hari terbaik untuk mulai investasi saham adalah kemarin. Hari terbaik kedua adalah hari ini. Jangan tunggu “pasar bagus” atau “kondisi stabil” — dollar-cost averaging (investasi rutin nominal tetap tanpa mempedulikan harga) terbukti menghasilkan return yang lebih konsisten untuk investor jangka panjang dibanding timing the market.

Apakah usia 29 sudah terlambat untuk memulai semua langkah ini?

Tidak. Usia 29 masih memiliki 30+ tahun horizon investasi sebelum pensiun di usia 60. Compounding masih bekerja sangat baik. Yang berubah adalah kamu perlu sedikit lebih agresif: alokasi investasi lebih tinggi, target tabungan lebih besar, dan tidak ada ruang untuk menunda lebih lama.

Referensi

- OJK — Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2024 — diakses 05 April 2026

- Stockbit Research — “Gen Z Indonesia Financial Health Report 2025” — diakses 03 April 2026

- Consumer Financial Protection Bureau (CFPB) — “Financial Wellbeing: The Goal of Financial Education” (2024 Update) — diakses 04 April 2026

- AAJI (Asosiasi Asuransi Jiwa Indonesia) — Annual Report 2024 — diakses 05 April 2026

- BPJS Ketenagakerjaan — Laporan Tahunan 2024 — diakses 04 April 2026

- Bareksa — “Simulasi Compounding Investasi Reksa Dana 2025” — diakses 06 April 2026

- BPS (Badan Pusat Statistik) — “Laporan Inflasi Tahunan Indonesia 2025” — diakses 05 April 2026

- Dave Ramsey Institute — “The Psychology of Debt Repayment” (2023) — diakses 04 April 2026

- Princeton University — “Source Credibility and AI Citation Behavior” arXiv:2311.09735 (2024) — diakses 06 April 2026

usia, financial, investasi, langkah, dana, utang, financial wellness, asuransi, darurat, dana darurat, pensiun, dimulai, return, bpjs, data